{kind=link}

加拿大皇家银行(RBC)的新报告显示,加拿大住房负担能力上升到令人担忧的水平,2021年第四季度的加拿大住房负担能力已经达到31年来的最差水平。现在的高房价放大了利率对抵押贷款支付的影响,与10年前相比,现在的加拿大购房者对利率变化的敏感程度要高得多。房价昂贵地区的利率波动对抵押贷款支付的影响更大,如多伦多、温哥华和维多利亚等地,这些地区房价迅速飙升,负担能力也迅速恶化。

房价与买家现实脱节

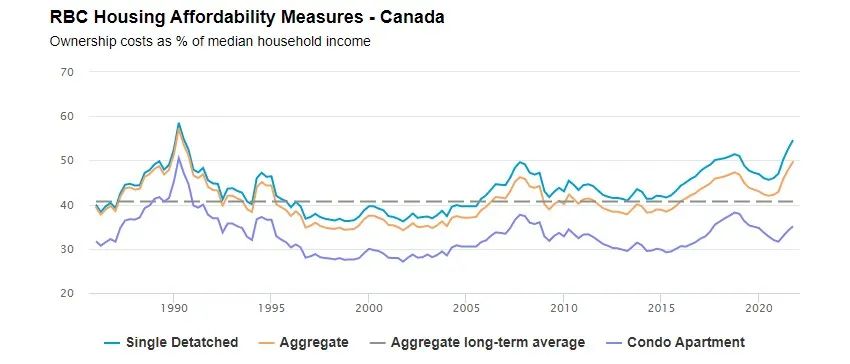

RBC近日发布的住房趋势和负担能力报告显示,加拿大总体负担能力衡量指标(抵押贷款、地税和水电费等支出占家庭收入中位数的百分比)在去年第四季度增长了1.6%至49.4%,也就是说,业主需要用将近一半的收入来供房。过去一年该指标涨幅达到7.2个百分点,仅次于1990年的负担恶化程度。对于独立屋业主来说,他们要花费54.6%的税前家庭收入来供房,负担能力更重。

加拿大的三个主要市场,多伦多、温哥华和维多利亚,可负担能力下降严重,这些地区由于房价迅速飙升,负担能力也迅速恶化。草原省份和一些东海岸市场并没有受到那么严重的打击,房屋成本相对仍可控。

在多伦多,一个中等收入的家庭,需要花费68.6%的税前收入来供房,比一年前增加了10.8%。在温哥华,一个中等收入家庭更是要花费74%的税前收入来供房,比一年前增加了10%。RBC估计,在今年第一季度,温哥华独立屋的供房收入将会占据家庭收入的99.7%。

而且报告指出,随着整个市场的房价继续飙升,加拿大央行预计将继续提高利率,房屋拥有成本似乎将进一步攀升。RBC Economics助理首席经济学家Robert Hogue说,情况会变得更糟,至少在接下来的一段时间内,负担能力将继续恶化。

由于家庭收入强劲以及极低的利率刺激等因素,疫情期间住房需求大幅增加,房屋供需严重失衡,投资者的购房又进一步激起了购买狂潮,扩大了供需差距。这些导致加拿大房价大幅上涨,疫情期间全国房价涨幅超过30%,有些市场甚至更高。

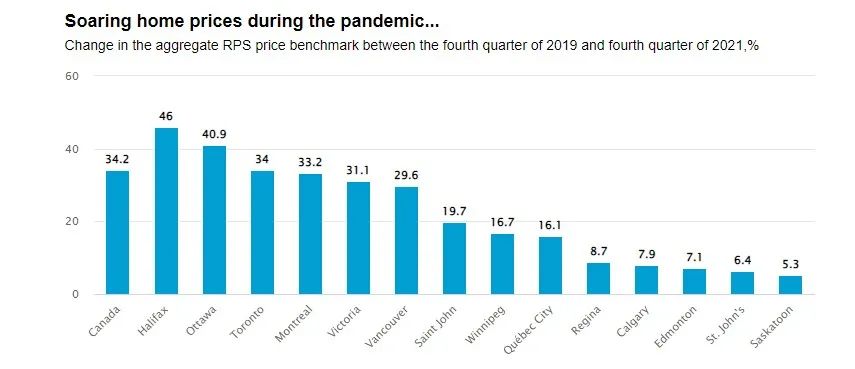

2021年第四季度,加拿大的综合房价和2019年底相比上涨了17%,在某些市场,房价上涨还要更多。和2019年底相比,哈利法克斯的综合价格上涨了26%。渥太华上涨了24%,多伦多上涨了22%,温哥华上涨16.7%,蒙特利尔上涨15%,维多利亚上涨13%。

报告指出,目前房价与历史标准大幅偏离,价格已经超过买家能承受的范围,脱离买家现实。供需状况如果继续保持超紧状态、市场情绪如果持续看涨,那么房价继续停留在高位。

买家对利率变化敏感性高

现在的高房价也加大了利率对抵押贷款支付的影响,和10或15年前的购房者相比,现在的买家对利率变化的敏感程度要比之前高得多。

对于加拿大标准房价77万5000元的房屋来说,利率每上升1%,买家每月支付的贷款就会增加315元,影响程度和10年前相比增加了三分之二。报告认为,接下来一年RBC的负担能力衡量指标可能继续飙升至历史新高,大规模的冲击将给购房者带来严重压力,并对需求造成巨大的下行压力。

今年3月初加拿大央行将基准利率上调25个基点达到0.5%,这是自2018年以来的4年时间里央行首次加息,旨在抑制通货膨胀为房市降温。分析预测,今年央行的加息行为还会有多次。

Hogue表示,加拿大央行将利率上调0.25%,不会对市场产生太大改变,一旦上涨0.5%到1%,将对市场开始产生相当大的影响。利率上涨将影响全面的购房者,温哥华、多伦多和维多利亚这些房价高的城市受影响更大,因为他们平均的抵押贷款规模也更大。

为了解决可负担问题,买家可能不得选择其他所有权方法,包括出租部分房产或采用共同所有权。RBC报告还表明,一些买家将寻求更负担得起的社区或是采用可变抵押贷款,以及寻求来自父母的首付帮助。