{kind=link}

可负担性比纽约和洛杉矶还差

牛津经济研究院(Oxford Economics)的最新报告显示,温哥华的房价是北美最不可负担的,甚至超过了纽约和洛杉矶。过去十年,加拿大住房负担能力严重恶化,相比之下,美国房价更加可负担。皇家地产公司的新调查也显示,加拿大的首次购房者越来越担心因为没有首付而无法买房,但仍然有强烈的意愿想要买房。首次购房者激励计划提高了申请者的最高收入要求,可以让更多首次买家受惠。新西敏斯特是最受千禧一代欢迎的卑诗城市。

加拿大的房屋负担能力恶化

温哥华可负担性北美最差

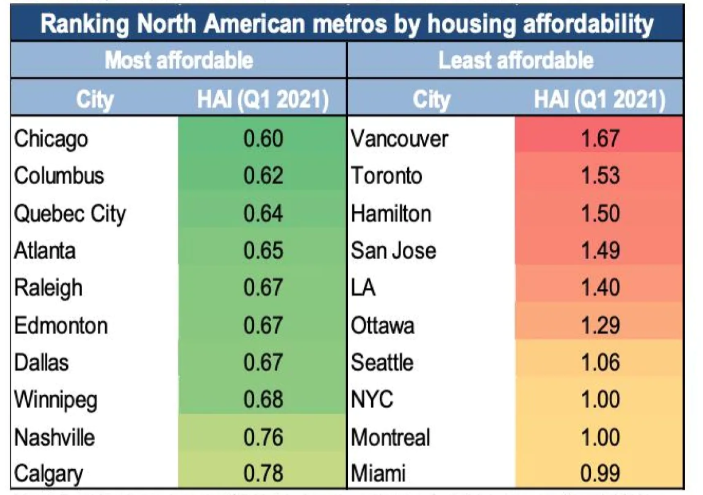

牛津经济研究院的最新研究指出,温哥华、多伦多和汉密尔顿是北美最不可负担的城市,甚至比纽约和洛杉矶的房屋都贵。

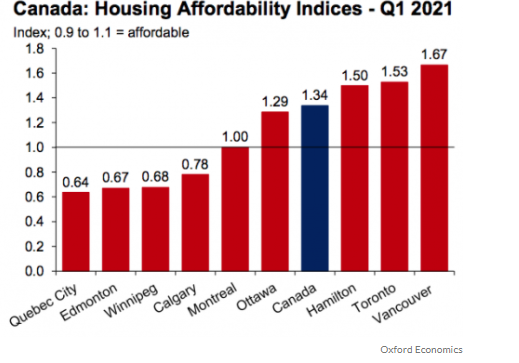

牛津经济研究使用新的北美住房负担能力指数(North America Housing Affordability Indices)对北美25个城市进行了研究,比较一个城市的中等收入家庭是否有能力负担中等价格的房屋。根据报告,温哥华是北美最不可负担的城市,多伦多排名第二,汉密尔顿位于第三。报告表示,温哥华和多伦多的房价遥不可及,加拿大房屋的价格比中位数家庭收入所能负担的房价高出34%。

报告指出,过去十年加拿大的房屋负担能力已经大大恶化,不仅在多伦多和温哥华,在一些较小的城市也是如此。汉密尔顿和渥太华已经加入不可负担的城市行列,草原省份和魁北克省的房价还在当地中位数收入家庭的可承受范围之内。

加拿大地产协会(Canadian Real Estate Association,CREA)多重销售系统(MLS)数据显示,目前全国的平均房价为71万6828元。在温哥华和多伦多,这个价格大概能买一套一房公寓,在汉密尔顿,在这个价格范围内可以找到一套面积不到1300平方呎的三房公寓。

渥太华的房价在不可负担能力榜上排名第六,蒙特利尔排名第九,与纽约市并列。另一方面,在最可负担的城市名单中,魁北克市排名第三,埃德蒙顿排名第六,温尼伯格排名第八,卡尔加里排名第十。

报告指出,从北美住房负担能力指数来看,美国的房价比加拿大可负担的多。尽管报告预测,一旦疫情结束纽约等大城市的房屋可负担性会下降,但总的来说美国的房价相对加拿大还是更加容易负担。

房价不断上涨

首次购房者担心首付不足

房价不断上涨,可负担性逐渐恶化,让首次买家陷入更难的境地。皇家地产公司(Royal LePage)的新调查显示,加拿大的首次购房者越来越担心因为没有首付而无法买房。

Royal LePage和住宅贷款保险公司Sagen调查发现,除了阿尔伯塔省和草原省份,加拿大首次买家的焦虑程度都比2019年高。在卑诗省,2019年担心首付不足而无法买到心仪房屋的买家比例是69%,而2021年则增长到71%。温哥华2021年的比例为69%,和2019年相比高出11%,也高于全国的数据62%。

Sagen公司的CEO Stuart Levings表示,在全国许多城市房价上涨的情况下,首付是否足够成为困扰首次购房者买房的主要担忧以及买房门槛。尽管有些买家可以依靠父母帮忙凑足首付,但很多首次购房者没有父母的支持,只能挣扎进入房市。

调查发现,25%的受访者表示,他们在购买第一套房之前是和父母或亲属同住,温哥华这一比例为31%,卑诗则为28%。在和家庭同住的人中,有一半人要付租金,还有15%的人表示,因为自己要在家中居住,父母不得不延迟缩小房屋规模的计划。

皇家地产公司西部地产服务的Adil Dinani表示,尽管买房会带来压力和焦虑,但年轻人仍然有强烈的意愿进入市场。公寓是很受首次购房者欢迎的房屋类型。Dinani指出,疫情后允许远程工作的工作方式促使一些首次购房者将目光投向了大温以外的地方,如基隆拿和和欧肯娜根等地区,现在当地的房屋需求旺盛。

新西敏斯特受千禧一代欢迎

温哥华房价高拉低喜爱度

Point2Homes公司一项调查研究了千禧一代最喜欢的加拿大城市,了解他们更喜欢在哪里工作、买房和建立家庭。新西敏斯特是评分最高的卑诗城市,在加拿大城市中排名第六。

维多利亚排名第八,是上榜的另一个卑诗城市。温哥华排名第十三,多伦多排名第十二,本拿比排名第十一。

Point2Homes应用9个因素来分析各个城市,除了收入和房屋,还有失业率、生活满意度、犯罪率、医疗保健、气候、教育水平(具有学士学位或更高学历的人口比例)和千禧一代在总人口中的比例。

研究发现,温哥华的千禧一代人口比例在全国排名第三,拥有高等教育文凭的年轻人比例排名第五,但高房价让温哥华的排名退后了。与多伦多相比,温哥华的失业率更低,在生活满意度指数上的得分也更高。调查显示,新威斯敏斯特的最大优势是在十大城市中医疗保健指数最高。

根据调查,加拿大最受千禧一代欢迎的城市是魁北克市,渥太华排名第二,安省金斯顿排名第三。

首次购房者计划放宽要求

最高贷款额提高

为减轻首次购房者买房负担,加拿大政府在2019年9月正式实行“首次购房者激励计划”(First-Time Home Buyer Incentive,FTHBI)。

根据计划,如果是购买二手房的首次买家,政府将提供房价5%的无息贷款;如果是购买新房,政府将提供10%的无息贷款,这一部分贷款无需持续还款也不计利息,可以帮助买家节省每月需要偿还的贷款额和保险额。

不过除了符合首次买家的条件外,想要申请还需要符合其他几个条件,如申请人年收入不能超过12万、申请人要达到最低首付的要求、贷款总额不能超过收入的4倍等。这些要求会限制首次购房者使用计划,尤其是房价较高的大城市。

近日,新的计划提高了申请人的收入要求,如果买家要在多伦多、温哥华或维多利亚买房子,对最高年收入的限制从原本的12万上升到15万。同时,最高贷款金额从收入的4倍提高到了4.5倍,这意味着贷款金额从之前的48万升至67.5万,多了将近20万,可以让更多首次买家受惠。

需要注意的是,加拿大房屋和贷款公司(CMHC)提供的补贴虽然免息,但这一部分是属于CMHC的。也就是说,CMHC将参与房屋的升值和贬值。等到买房者未来出售这间房屋的时候,CMHC将收回同等比例的金额。当然房主也可以随时买回CMHC的所有权,金额按照市值计算。